【1Q振り返り】荒れる世界株式市場、アフリカVC/PE特徴とマッピング、VC2.0 "The Perfect Imperfection"

SVB破綻と売却、クレディスイス緊急救済、マクロファンド続々破綻、市場アンワインド、アフリカへのインプリケーション、アフリカロードショー報告

ご無沙汰しております。出張が重なり、今年最初の投稿が1~3月のまとめとなってしましました。1月は南アフリカ→ザンビア、2月はケニア →ナイジェリア→イスラエル、3月は日本→タンザニア→モーリシャス と、複数の事業会社・VC・PE案件に携わらせて頂きました。今年もあっという間に過ぎていきそうな予感、、。

荒れる世界株式市場

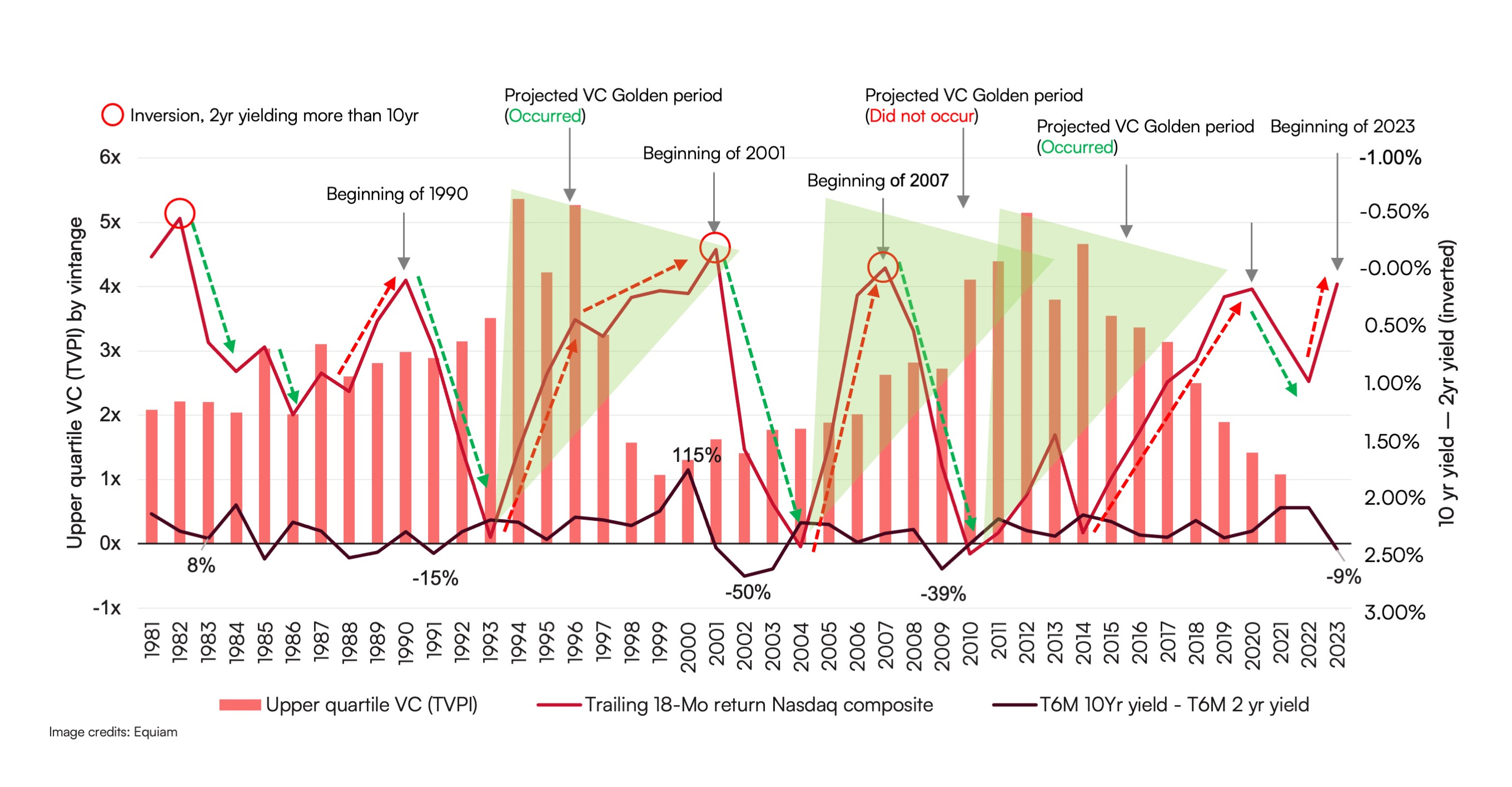

そんな中、ご存知の通り金融緩和相場が終わり利上げが進み、機関投資家によるグロース売りからの「VC版リーマンショック」と呼ばれるSVB破綻、そこから派生しグローバルで5つの銀行が破綻あるいは破綻直前に救済され、今の金融システムがいかにBrokenかを改めて痛感することに。特に親しい仲間がまだいるクレディ・スイスのUBSによる「緊急救済」は心苦しい出来事でした。

では、いつから”Broken”だったのか。トレーディングフロア時代の記憶を遡ると、ちょうど前回のリーマンショック後、世界中の中央銀行が2009年以降、低金利シフトしたことをきっかけに、我々市場参加者は消化できないほどのお金が出回っていました(”Why VCs and PEs think funding winter is good, and will end the “drunken” over-investing”)。最終的には、ヘッジファンド営業だった私は「A社の成長ポテンシャルが高いので買いましょう」ではなく、「B社は誰にも期待されてないボロ銘柄なので、こっち拾っておきましょう」だったり、「あのAファンドが倒産しそうなので、彼らがショートしてるA株を買い上げましょう(Gamestop的な発想)」など、企業のファンダメンタル成長に賭けた投資助言というより、一般投資家よりも優位な立場を利用してゲーム・ギャンブル感覚でトレード(売買)を促進する日々に変わっていた(証券会社は儲かるので、ノーとは言えない)。

”Public market is broken”と思った自分は、2019年に外資投資銀行をさり、日々の株価や証券会社の収益構造に左右されず長期投資が出来る、かつファンダメンタル的に成長があるアフリカのVC/PE業界へのチャレンジを決意しました。

VCは諸刃の剣

安易な考えでVCに来た自分の責任ではあるが、やはり上場市場と未上場市場の違いには当初戸惑った。一般的にベンチャー(未上場株)投資のメリットは、日々の株価に左右されずに長期的な視点で起業家と一緒に成長できることである。しかしその反面に、日々のガバナンスのチェックや開示要求が少ないが故にコンプライアンスが緩い、というモラル・ハザード的な現象が起こる。元々外資証券で嫌と言うほどコンプラ研修を受けさせられ、上場市場が厳し過ぎると感じていたが、正直なところ未上場市場が緩過ぎるという気持ちの方が最近は強い。特に2022年後半から米金利が引き上げられ、”Cheap Capital”が消えてからはその投資ガバナンスの緩さが表面化してきている。Warren Buffetの言う「潮が引けたら誰が裸だったかが分かる」はこのこと。

もちろん上場市場のように家族・親のチェックや前職のレファレンスまでする必要なくでも、VCにLP出資する際は現状よりかはDDをしっかりするべきと強く思う。無論、どのマーケットでもトップレベルのコンプライアンスを導入しているVCは存在するが、規制局主導というより自発的な規律設定が主導している印象である。

とは言え、2023~2024年は恐らく歴史的に見てもいいヴィンテージになるはず(特にアーリーステージ)。バリュエーション正常化(調整ではなく、正常化)が進み、当面はVC/Startup界隈は「冬の時代」を迎えるが、2022年までの「ハイグロース市場」(SaaS, Crypto, Web3.0, etc)から、「ファンダメンタルズ x テック市場」(Healthcare, Logistics, Agriculture, Bio x Tech)など実需に紐づくイノベーションには十分に投資ポテンシャルがあると考える。

アフリカ市場の特徴、VC/PE参加者

上記の通り、ファンダメンタルに戻る場合、アフリカほど人口動態的にファンダメンタル成長がある市場はない → ここまでは昨今散々言い尽くされている。問題は、どうやってアフリカにエクスポージャーを取るか、である。VCやPEに出資するのか、自己勘定で中小企業にOTCで出資するのか、成熟企業をM&Aなのか?エグジットの考え方は?資本コストやIRRは?これは、各社それぞれの戦略に沿って考える必要があり一つの答えはない。

アフリカの特徴(資料ございますので、ご関心ある方は別途ご連絡下さい):エグジットは他のマーケットに比べて難しい、取引所は南ア、ケニア、ナイジェリア、など約30ほど存在するが、上場企業は殆ど伝統産業の中小企業で、テックスタートアップが上場するほどの流動性はない(Nairobi Indexの45%はSafaricom1社が占める)。よって、セカンダリーマーケットが中心的で、アフリカ内のVC/PE/Strategicのインナーサークルに入れてるかどうかが肝になる。上場市場や取引所の役割が少ないということは、一般公開・開示情報も限定的なため、どうしても地球の反対側にいる日本からアフリカの優良案件に好条件で入るハードルは高く、ローカルのVC/PE等と関係性を構築していくことは価値があると考える。

Venture Capital:まだ歴史が9年と浅く、最初にベンチャーというアセットクラスに投資を始めたのは2014年のNovastar(私が現在ベンチャーパートナーを務めてるVC、直近で米DFCからの出資獲得)。当時はまだ$200Mのベンチャー市場だったが、2022年は約5000~6000億円の市場規模なので8年で約25倍強成長している。他にも現地有力VCではNorrsken, DPI, Partech, TLCom等、そして日系アフリカ特化VCでもAAIC, Kepple, Samurai, Uncovered等、独立系・CVCはGlobal Brain, SBI Investments, MOL Plus等、様々な市場参加者が増加しており市場が活発化している。過去の記事にも書いたが、スタートアップ資金調達はGDP全体の約0.5~1.0%が一つのベンチマークだと考えるとアフリカ2030年までに少なくとも$33Bを目指すことになり、足元の$5~6Bはまだまだ通過点でしかない。

Private Equity:VCと比べると歴史が長く、老舗PEのAfricInvestは1994年から約30年間アフリカ大陸に投資しており、今ではAUMは$1.5Bを超える(昨年日本に来日し、ロードショーを実施)。アフリカの特徴として、過去に一度も外部調達をしたことのない有力なFamily-owned Businessが潜在的に多く、PEの出資を受ける→他国展開・スケールする→ストラテジック・事業会社に売却する、というのが王道シナリオになりつつある。ケニアの大手カフェ Java House、東アフリカ大手スーパーのNaivas等、現地で誰もが知ってる会社が実は裏でPEにより資金・オペレーションの支援を受けてる。もちろん再エネインフラに強いHelios(双日とMOU)、FMCGに強いAfricInvestやAdmaius等、それぞれのPEにも得意分野がある。

日本企業は新たなマーケットを見る際にVCから参入しがちだが、既にアセットを持ってEV/EBITDAやIRRで議論が可能なPEも是非接点を増やしてほしい。下記はアフリカのPEとVCのカオスマップ(多少アップデートも必要だが)。

The Imperfect Perfection 、VC2.0へ

どの市場も完璧ではない。アメリカは今回のSVBで脆さが表面化し、日本はマザーズは世界で最もIPO後の株価乱高下(ボラティリティー)が激しい、ロンドンは政治的な問題で代表的な銘柄が脱LSEを表明している。上記で述べた通り、多くの金融システムはBrokenで、そろそろ資本主義や従来VCモデル自体をアップデートする必要がある。アフリカ市場はまだ発展途上でImperfectだが、逆に既得権益や既存モデルがない分、従来のVCモデルでさえ覆すポテンシャルがあると考える。そもそも日本企業の多くはフィナンシャルよりストラテジックリターンを重視する傾向があるので(もちろん全てではないが)「アフリカはエグジット難しいんでしょ?」議論より広い視野で考えてほしい。

アフリカはファンタメンタル成長(人口動態、重要資源)や起業家精神は強いが、Patient Capital(戦略的投資家)やインフラが弱い。日本はファンダメンタル成長は弱いが、戦略的な投資家(CVC)やインフラ・ハードウェアの知見はある。ここが合致すれば、エグジットがDeal-breakerにはならないはずだ。

J-Bridge "アフリカロードショー”実施

最後に、今年3月にJETROさんのJ-BridgeプログラムやAAICと連携してアフリカのスタートアップ・VCの日本ロードショーを開催しました。初の試みな上にアフリカのトップ起業家・VCを合計8社招聘するのはかなり緊張しましたが、セミナー・個別面談共に予想を超える反響を頂き、大変感謝しております。J-Bridge/JETROさん有難うございました!皆さんも是非ご登録下さい。

参加スタートアップ

ARC Ride(2・3輪EV組立・チャーチングステーション)

Sanergy/Regen Organics(サーキュラーエコノミー)

Yemaachi Bio (バイオ・遺伝子データバンク)

Hello Tractor (アグリ・農機のUberモデル)

OnePort 365 (物流・デジタルフリート)

参加VC

Norrskin (アフリカVC:テック領域に強み)

Novastar (アフリカVC:インパクト領域に強み)

WHO Foundation (“Global Health Equity Fund”) (クローバルVC:ヘルスケア・インパクトに強み)

以上ですが、日本の皆さんお元気で!(ニュースレターというより日記みたいになってしまってすみません、、)